Blog

Stablecoins: de curiosidad cripto a infraestructura financiera real

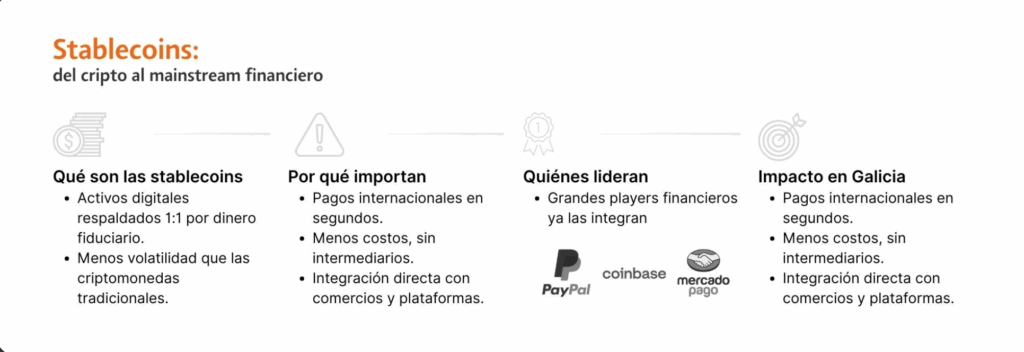

En los últimos meses, las stablecoins —activos digitales respaldados por dinero fiduciario como el dólar— han dejado de ser una curiosidad del ecosistema cripto para empezar a integrarse en productos financieros concretos. Empresas como PayPal, Fiserv y Coinbase ya las están utilizando para lanzar nuevas soluciones de pagos, integraciones con comercios y herramientas de gestión de saldos.

Lo más interesante es que esta evolución no la están liderando sólo startups tecnológicas: cada vez más bancos, procesadores de pagos y empresas de infraestructura tradicional están explorando cómo operar con stablecoins, integrarlas a sus servicios o aprovechar su capacidad para ejecutar transacciones en tiempo real, todos los días del año.

Esta tendencia toca directamente nuestro negocio core: pagos, adquirencia, liquidez, tesorería y financiamiento. Las stablecoins permiten hacer transferencias internacionales en segundos, con costos bajos y sin necesidad de intermediarios tradicionales. Esto representa una amenaza concreta para segmentos como transferencias cross-border, pagos B2B y eventualmente también para productos de crédito y depósitos.

Además, vemos que entidades no bancarias están avanzando sobre funciones históricamente bancarias: emisión de dinero digital respaldado, onboarding de clientes, gestión de balances en stablecoins y productos embebidos sobre esa capa. Todo esto en un contexto donde la regulación comienza a madurar, dándole respaldo legal a estas nuevas formas de dinero.

El desafío: entender cómo estas tecnologías pueden integrarse (o competir) con nuestros servicios actuales. ¿Cómo podemos, desde Galicia, aprovechar la disrupción de stablecoins en pagos B2B globales garantizando solidez regulatoria y valor agregado para los clientes?

¿Podemos ofrecer soluciones de stablecoins para pagos B2B internacionales desde Galicia?

¿Estamos pensando cómo nuestras plataformas de adquirencia podrían aceptar pagos en monedas digitales?

¿Qué rol pueden jugar nuestros canales y plataformas si estas monedas se vuelven parte del ecosistema cotidiano?

Stablecoins –> Tendencias y señales clave:

1. Una nueva capa de infraestructura financiera

Las stablecoins dejan de ser solo una herramienta cripto: migran hacia el mainstream financiero.

Emisores como Circle (USDC) y PayPal (PYUSD) ya operan con acquirers tradicionales como Fiserv y Worldpay.

Coinbase lanza su API Base Payments para funcionar como una nueva red de pagos tipo “Visa digital”.

2. Integración en productos existentes

Empresas como PayPal y Coinbase están integrando stablecoins en productos financieros reales, reduciendo fricción entre fiat y cripto.

La experiencia del usuario no requiere entender wallets ni blockchain.

3. Riesgos e implicancias para los bancos

Amenaza a márgenes de intermediación: pagos más baratos y rápidos sin redes bancarias tradicionales.

Desintermediación: pagos globales sin pasar por bancos afectan comisiones, KYC/AML y el rol como compensadores del sistema.

Infraestructura paralela con UX bancaria baja las barreras de adopción para usuarios y comercios.

4. Evolución del stack de pagos

Coinbase crea un stack de pagos completo con USDC, integrable por API y sin intermediarios.

Crecen los pagos P2P y B2B en stablecoins, sobre todo en remesas, plataformas globales y economía freelance.

5. Construcción de infraestructura paralela

Circle y Coinbase ofrecen servicios tipo bancario: onboarding, adquirencia, KYC, antifraude.

Alianzas con procesadores permiten aceptar stablecoins sin cambiar flujos internos de los comercios.

PayPal impulsa su stablecoin como rail propio para reducir costos y aumentar control de fondos.

6. Custodia, regulación y compliance

Coinbase y Circle se posicionan como custodios regulados, lo que los vuelve aliados atractivos para bancos y fintechs.

Se espera mayor claridad regulatoria en EE.UU. para stablecoins respaldadas 1:1.

Los bancos podrían jugar roles clave en verificación, emisión o onboarding si se mueven a tiempo.

7. Casos reales y expansión

Mercado Pago permite enviar USDC a EE.UU. usando integración con Circle.

Freelancers y trabajadores globales usan stablecoins por su velocidad, previsibilidad y menor pérdida cambiaria.

Startups y fondos las adoptan como medio de pago y reserva de valor en contextos como Latinoamérica.

8. ¿Qué pueden hacer los bancos?

Explorar alianzas con emisores o custodios como Circle, Paxos o Coinbase.

Desarrollar soluciones híbridas que integren stablecoins a la infraestructura bancaria.

Ofrecer onboarding regulado, custodia, reconciliación y control de riesgos como capas de valor sobre este nuevo stack. Seguir de cerca los pilotos de bancos en EE.UU., Asia y Medio Oriente.